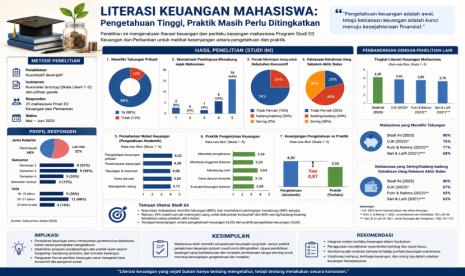

Mengapa Pengetahuan Keuangan Tidak Cukup?

Pengetahuan keuangan sering dianggap sebagai kunci untuk membuat keputusan finansial yang baik. Namun, penelitian Vinsensius (dokumen pribadi) menegaskan bahwa pengetahuan keuangan saja belum memadai, terutama di tengah perluasan layanan keuangan digital yang cepat.

Perkembangan teknologi dan akses yang lebih mudah terhadap produk serta layanan keuangan mengubah cara masyarakat berinteraksi dengan sistem keuangan. Temuan penelitian ini menyoroti perlunya pendekatan lebih luas yang tidak hanya mengandalkan pemahaman konsep dasar, tetapi juga mempertimbangkan faktor lain yang memengaruhi kemampuan individu mengelola keuangan.

Perubahan lanskap keuangan dan tantangannya

Penelitian Vinsensius menunjukkan bahwa transformasi digital memperluas akses ke berbagai produk dan layanan keuangan. Di satu sisi, kemudahan akses membuka peluang inklusi keuangan. Di sisi lain, kondisi tersebut meningkatkan kompleksitas pilihan dan risiko yang harus dipahami oleh pengguna. Dalam konteks ini, pengetahuan dasar tentang konsep keuangan menjadi penting sebagai landasan, namun tidak cukup untuk menghadapi dinamika yang muncul.

Apa yang melengkapi pengetahuan keuangan?

Berdasarkan penelitian tersebut, ada kebutuhan untuk melengkapi pengetahuan dengan kapasitas praktis dan perilaku yang mendukung pengambilan keputusan keuangan yang lebih baik. Ini termasuk kemampuan menilai produk, memahami implikasi penggunaan platform digital, serta menerapkan pengelolaan risiko dan perencanaan jangka panjang. Penelitian menekankan pentingnya pembelajaran yang bersifat kontekstual dan berkelanjutan agar pengetahuan dapat diterapkan dalam situasi nyata.

Implikasi untuk pendidikan dan kebijakan

Penelitian Vinsensius menyoroti konsekuensi bagi penyusunan program literasi keuangan dan kebijakan publik. Upaya meningkatkan literasi sebaiknya tidak hanya menyampaikan konsep, tetapi juga memfasilitasi keterampilan praktis dan pemahaman atas dampak penggunaan teknologi keuangan. Pendekatan terintegrasi ini dapat membantu konsumen membuat keputusan yang lebih tepat dan mengurangi kerentanan terhadap produk yang tidak sesuai kebutuhan.

Tindakan yang dapat dipertimbangkan

Hasil penelitian mengarah pada beberapa langkah yang layak dipertimbangkan pemangku kepentingan: membangun program pendidikan yang menggabungkan aspek pengetahuan dan praktik, memperkuat literasi digital dalam konteks keuangan, dan merancang mekanisme perlindungan konsumen yang responsif terhadap produk baru. Penelitian menekankan bahwa kombinasi elemen tersebut penting untuk meningkatkan efektivitas literasi keuangan di era digital.

Secara ringkas, penelitian Vinsensius memperingatkan agar upaya literasi keuangan tidak berhenti pada penyampaian pengetahuan semata. Di tengah perkembangan layanan keuangan yang semakin mudah diakses, diperlukan perpaduan pengetahuan, keterampilan praktis, dan kebijakan pendukung agar masyarakat dapat memanfaatkan kesempatan sekaligus mengelola risikonya dengan lebih baik.